En medio de la crisis mundial por la pandemia del Coronavirus y la parálisis de la economía en todo el globo, el equipo del Ministro Guzmán busca atender de forma efectiva a la problemática preexistente referida a la deuda externa.

En un contexto completamente novedoso, en donde la necesidad del gasto público se encuentra orientada en fortalecer el sistema sanitario nacional y realizar las transferencias monetarias necesarias para sostener la subsistencia de las personas que, por un motivo u otro, sufren de mayor vulnerabilidad, se hace necesario continuar con las negociaciones para dar rumbo definitivo a una deuda que, si no se la ataca a tiempo, nos puede llevar a un default. Pandemia mundial más default no parece combinación deseable.

Es por esto que, desde el Ministerio de Economía, se busca trabajar en el avance de este tema, en paralelo de lo urgente. De hecho, en el último día de marzo, se publicó en la web del ente, un documento con los lineamientos para la sustentabilidad de la deuda, los cuales aclaran con mayor firmeza el objetivo deseado. Estas ideas serán discutidas con los acreedores durante esta semana y la próxima, en lo que pareciera ser la última ronda de debate formal, previo a la presentación oficial de una propuesta de reestructuración.

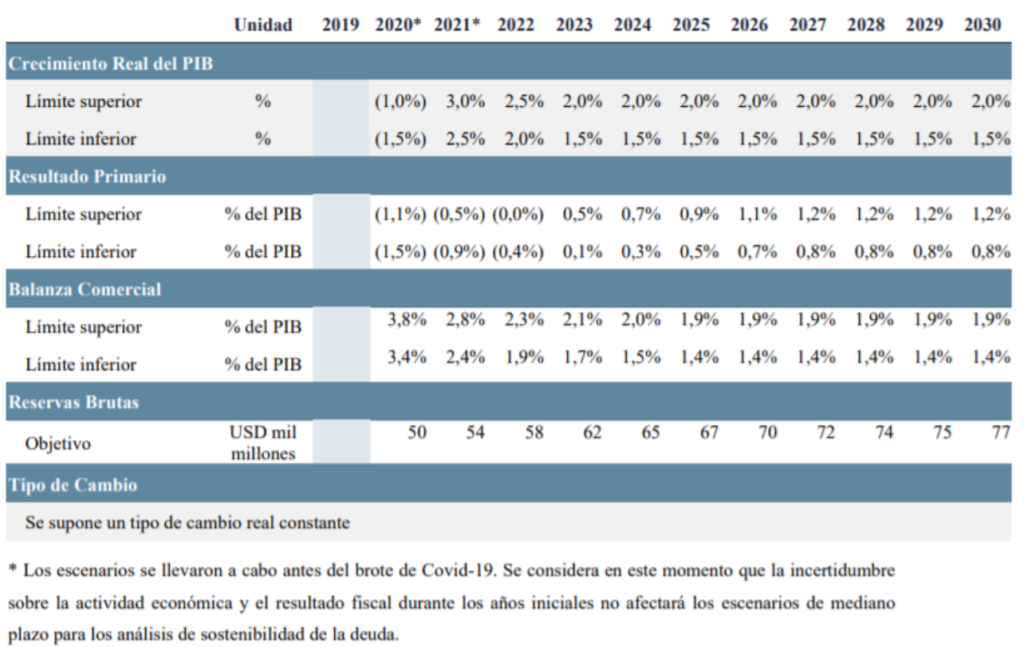

En el documento se parte un escenario de crecimiento macroeconómico moderado pero razonable con tasas que van, en el mejor de los escenarios desde un 3% a un 2% en diferentes años, y en un escenario más conservador desde un 2,5% a un 1,5%. Esto sin tener en cuenta el corriente año donde se espera una nueva caída que puede ir desde un 1% a un 1,5%. Cabe destacar que este análisis es previo al estallido de la crisis del Coronavirus, por lo cual, es más que probable que el escenario se resienta para este año y el siguiente.

Donde hay que prestar especial atención, en base a este panorama presentado, es en el resultado fiscal y la balanza comercial. Esto es por los motivos que he explicado en notas anteriores. Básicamente, el Estado es solvente para pagar sus deudas cuando tiene superávit fiscal (se recauda más que lo que se gasta) y acceso a los dólares para pagar (mediante el comercio exterior). En ambos planos, el panorama es moderado. Hay un manto de sinceridad respecto de las cuentas públicas en el sentido de que no se planea realizar un ajuste en forma de shock que nos ponga en una situación superavitaria en el corto plazo. Más bien parece mantenerse la idea de atender las prioridades en términos sociales y de reactivación productiva para que, con ese impulso, se puedan generar las bases de un crecimiento sostenido que permita condiciones razonables para el pago de la deuda. En este sentido, recién en 2023 comenzaría a verse un magro equilibrio fiscal. Teniendo en cuenta la coyuntura que vivimos, es casi una certeza de que el déficit de este año, y quizás el del 2021, se profundice.

Por otro lado, se espera que la balanza comercial sea superavitaria, aunque en un nivel decreciente hasta 2025 en donde entraría en una posición estable entre el 1,9% y 1,4%. Es decir, no se visualiza una década de condiciones excepcionales para nuestro país en materia de comercio exterior como si lo fue la primera década de los 2000. Por estos motivos esbozados, tanto por contexto actual y futuro como también por orientación política y económica del actual gobierno centrado en la reactivación de la economía, se busca que los acreedores moderen sus expectativas respecto a las condiciones de pago de nuestro país.

Para finalizar, el documento del Ministerio aclara que los ejes rectores para un acuerdo sustentable son:

- extensión del periodo de gracia, teniendo en cuenta que el mismo FMI recomendó un periodo de 5 años,

- reducción de la tasa de interés, tan o más problemática que el stock de deuda en sí mismo,

- mejora en los plazos y montos de amortización de la deuda, para que su pago sea armonizado y deje margen de maniobra a la economía. No se descartan quitas en el stock de deuda,

- costos de refinanciación. Si los mismos son elevados, la propuesta respecto a los puntos anteriores deberá ser más dura aun, dado que el gobierno no podrá tomar deuda y, por ende, tendrá menor margen para cumplir con sus compromisos.

En definitiva, a partir de este set de variables a tener en cuenta se buscará un acuerdo beneficioso para honrar nuestros compromisos, pero de una forma que no hipoteque el futuro de los próximos años, los cuales a priori se ven complejos. Particularmente opino que el mejor escenario que se puede obtener obviamente es el de generar un buen acuerdo, en base a todo lo planteado anteriormente. Ahora la discusión se vuelve más compleja a la hora de evaluar un escenario de un mal acuerdo. En ese caso, habría que estudiar que es peor, si un acuerdo que asfixie toda posibilidad de una recuperación económica o caer en default, con todas sus implicancias. Ambas, son opciones no deseables, aunque entrar en un acuerdo que comprometa la sostenibilidad de una recuperación económica parece social, económica y políticamente inviable, sobretodo en un contexto de crisis al que se le suma la cuestión sanitaria. En las próximas semanas se sabrán las perspectivas respecto a este tema y si el gobierno logra un acuerdo beneficioso que conforme a acreedores y que de margen de recuperación y crecimiento.