Luego de las PASO del 11 de agosto, la situación macroeconómica de nuestro país, evidenció, nuevamente, una fuerte vulnerabilidad. El viernes 9 de agosto, último día hábil antes de las elecciones primarias, la cotización del dólar para la venta cerró en un precio que rondaba los $46. El lunes 12, luego de una contundente victoria del frente de Todos a nivel nacional, el dólar trepó a los $57 y terminó días después en la órbita de los $60. Por otro lado, el riesgo país pasó de 872 a 1467 puntos en esos días.

Desde el gobierno nacional se dio una controvertida explicación sobre los por qué de esa escalada en el tipo de cambio, argumentando que los mercados reaccionaron por el resultado adverso a Juntos por el Cambio. Por otro lado, el esquema de bandas cambiarias adoptado para intervenir cuando el precio del dólar subiera o bajara de ciertos niveles, se vio totalmente desutilizado luego de esta corrida, convalidando asi esta devaluación que llegó para quedarse.

Teniendo en cuenta este reciente antecedente, la pregunta es ¿Qué pasará con el dólar luego del domingo 27 de octubre?

En los últimos días esta preocupación volvió a aflorar, y las expectativas sobre una nueva corrida bancaria que dispare el precio del dólar no se ausentaron. En este sentido, es importante analizar el comportamiento de algunas de las variables que pueden influir en el tipo de cambio, para poder tener algunas pistas sobre lo que puede pasar. Comentarios al margen, determinar un precio preciso para el dólar luego de las elecciones, y con la volatilidad cambiaria experimentada durante estos años, es más una alquimia que algo predecible científicamente, incluso también porque estamos hablando de que al tipo de cambio lo moldea el comportamiento heterogéneo de distintos sectores sociales y del exterior.

Sin embargo, no es malo realizar un ejercicio de hacia donde se podría mover el dólar en el futuro. En este aspecto, lo primero, no hay motivos para que el dólar baje. Todas las variables de nuestra economía apuntan a que el precio del dólar en términos nominales crezca. Desde el lado real de la economía, la escasez de la divisa norteamericana debido a nuestra estructura productiva, la cual gasta más dólares de los que genera, es un aspecto que presiona a la suba del tipo de cambio. Por otro lado, la inflación, que genera pérdida de competitividad en lo referido a comercio exterior (y que, paradójicamente se fogonea con las alzas del precio del dólar) es otro aspecto a no descuidar cuando hablamos de establecer un valor a la moneda estadounidense que nos dé competitividad externa.

Por el lado del sector financiero, hay que poner el ojo, ahora sí, en las expectativas. Estas se clarifican si vemos el comportamiento de ciertos mercados y variables, como el ROFEX (mercado de dólar futuro), la evolución de las leliqs, el stock de reservas del banco central y el propio movimiento de la compra y venta de dólares en sus distintas expresiones (el mercado convencional y el contado con liqui, por citar algunos).

Arranquemos por lo básico, el mercado de compra y venta convencional. En los últimos días, hubo leves tendencias alcistas que hicieron que la cotización del dólar se elevara por encima de los $60. Por otro lado, la importante pérdida de reservas en dólares del Banco Central, agudiza la escasez de la moneda estadounidense y agrega cierta vulnerabilidad frente a posibles corridas cambiarias. Desde las PASO hasta la fecha se perdieron reservas por casi 20.000 millones de dólares.

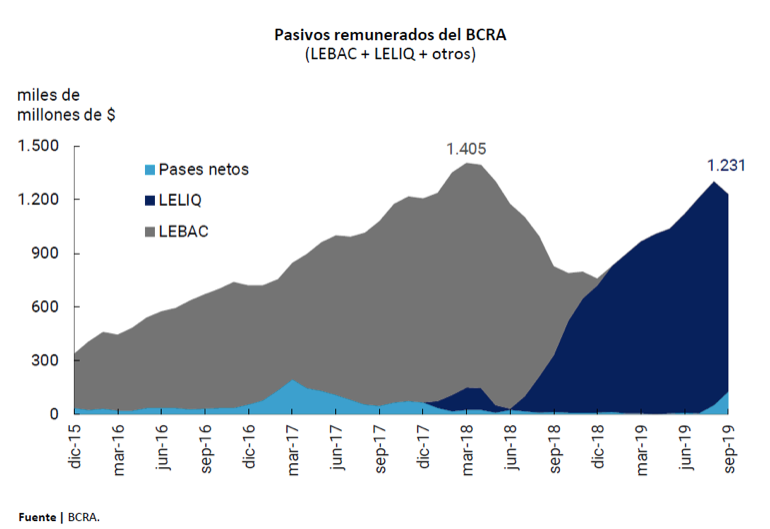

Las leliqs son otra fuente de incertidumbre dado que se han convertido en una gran bola de nieve que, si el próximo gobierno busca desactivarlas de forma cruda, se podrían convertir en una gran masa de pesos argentinos que buscarán una inversión segura y rentable, con ciertas probabilidades de buscar refugio en el dólar y así, pudiendo generar fuertes subas en el tipo de cambio.

En el caso del mercado de dólar futuro, el ROFEX, las perspectivas a futuro son de un dólar alto, en parte porque se tiene en cuenta lo que puede llegar a pasar en caso de desactivar las leliqs y de buscar tasas de interés más razonables a futuro. Ya para enero de 2020, los contratos de dólar futuro rondan en un precio de $85,20 por dólar. Vale la pena aclarar que este mercado no tiene por qué ser representativo de lo que vaya a pasar, pero si evidencia una tendencia al alza en el dólar.

Por último, el dólar contado con liqui (el cual es, en resumidas cuentas, el que se obtiene de la venta de bonos argentinos pesificados en el exterior a precio dólar) está rondando al dia 23 de octubre en $80,71. Este dólar es el que refleja con mayor precisión lo que los mercados internacionales piensan respecto al valor de nuestra moneda y evidencian claras expectativas devaluatorias.

Resumiendo, todo parece indicar que, cualquiera sea el próximo gobierno, van a existir alzas en el tipo de cambio. La discusión es cual es el nivel adecuado. Este nivel no debería estar basado solamente en los rendimientos esperados en el mercado financiero sino en mayor línea con un esquema de competitividad del sector real de la economía: el productivo. Por otro lado, un dólar excesivamente alto complicará las perspectivas de pago de deuda externa por parte del gobierno nacional, dado que su deuda es en dólares y su recaudación es en pesos. Para finalizar, el impacto post PASO ya amortiguó buena parte de cualquier tipo de efecto (si es que existiese) ocasionado por una victoria de la oposición al gobierno nacional y en este aspecto, el actual gobierno deberá lograr la mayor estabilidad de las variables macroeconómicas para dejar al país lo menos dañado posible al nuevo gobierno en caso de perder, o para no pegarse un tiro en los pies en caso de ganar.